Muitos gestores de unidades de saúde buscam formas legítimas de otimizar a carga tributária, mas poucos conhecem profundamente a equiparação hospitalar requisitos. Esse benefício fiscal permite que clínicas médicas tributadas pelo Lucro Presumido reduzam drasticamente a base de cálculo do IRPJ e da CSLL, equiparando seus custos aos de grandes hospitais.

No entanto, para usufruir dessa economia, é fundamental que o estabelecimento cumpra uma série de normas técnicas e jurídicas rigorosas. Afinal, a transição de uma alíquota de presunção de 32% para apenas 8% exige conformidade total com as resoluções da Anvisa e com a legislação federal vigente.

Pontos principais

ToggleO que é a equiparação hospitalar e por que ela é estratégica

A equiparação hospitalar é um incentivo fiscal baseado na Lei 9.249/1995, que visa desonerar serviços de saúde que possuem custos operacionais elevados, similares aos de um hospital. Historicamente, clínicas de consultas pagam impostos sobre uma base de 32% do faturamento. Por outro lado, estabelecimentos que realizam procedimentos complexos podem reduzir essa base para 8% (IRPJ) e 12% (CSLL).

Portanto, essa estratégia não é um “jeitinho”, mas um direito consolidado pelo Superior Tribunal de Justiça (STJ). Inclusive, ao buscar um contador para médicos, o foco deve ser a validação se a clínica realmente atende à equiparação hospitalar requisitos. Essa mudança pode representar um aumento imediato no fluxo de caixa para reinvestimentos em tecnologia e infraestrutura.

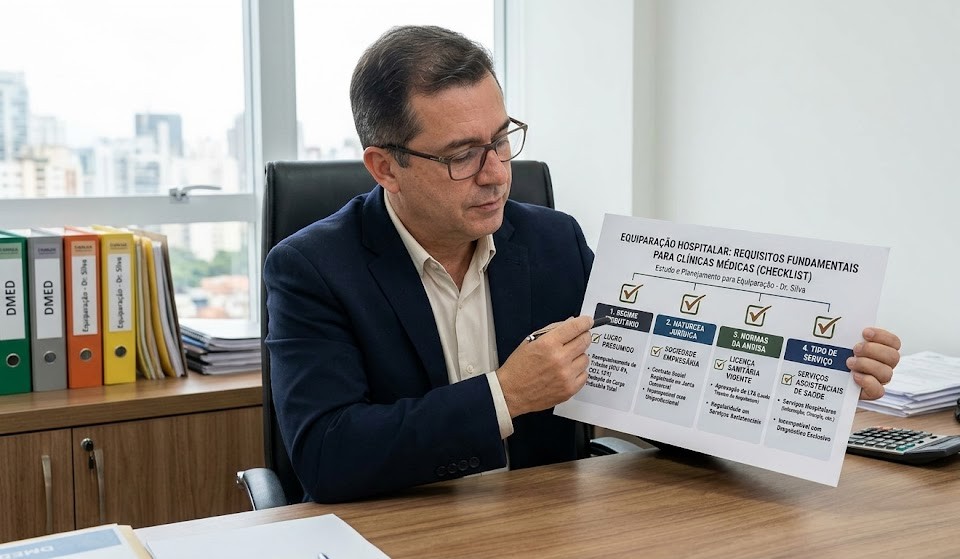

Principais critérios da equiparação hospitalar requisitos

Para garantir o enquadramento, o primeiro passo é analisar a estrutura societária da empresa. A clínica deve estar constituída obrigatoriamente como uma Sociedade Empresária (LTDA) e estar registrada na Junta Comercial. Além disso, sociedades simples ou profissionais uniprofissionais, que geralmente pagam o ISS fixo, não costumam ser aceitas pela Receita Federal para este benefício específico.

Outro ponto crucial é o regime de tributação. Apenas empresas no Lucro Presumido podem pleitear a redução. Por exemplo, se a sua clínica está no Simples Nacional, será necessário realizar um planejamento tributário para avaliar se a migração para o Lucro Presumido, combinada com a equiparação, trará uma economia real superior. Dessa forma, a análise técnica torna-se o pilar central da decisão.

A importância das normas da Anvisa

Um dos pontos mais discutidos sobre a equiparação hospitalar requisitos é a conformidade com a RDC nº 50 da Anvisa. Essa resolução dispõe sobre o regulamento técnico para planejamento, elaboração e avaliação de projetos físicos de estabelecimentos de saúde. Em resumo, o ambiente deve estar preparado para garantir a segurança do paciente durante procedimentos invasivos ou exames diagnósticos.

Inclusive, possuir o alvará sanitário atualizado e compatível com as atividades realizadas é indispensável. Caso o fisco realize uma auditoria, a clínica precisará provar que sua estrutura física permite a realização de serviços que vão além da consulta ambulatorial básica. Portanto, a manutenção das instalações deve seguir rigorosamente os padrões de biossegurança hospitalar.

Quais serviços são elegíveis para a redução de impostos

Nem toda receita da clínica poderá ser tributada com a alíquota reduzida. É fundamental separar o que são “consultas” do que são “serviços hospitalares”. As consultas médicas continuam sendo tributadas pela presunção de 32%. No entanto, procedimentos como pequenas cirurgias, exames laboratoriais, ultrassonografias, endoscopias e tratamentos quimioterápicos entram na regra da equiparação.

| Tipo de Serviço | Base de Cálculo (IRPJ) | Elegível para Equiparação? |

| Consulta Médica | 32% | Não |

| Cirurgia Ambulatorial | 8% | Sim |

| Exames Diagnósticos | 8% | Sim |

| Terapias Especializadas | 8% | Sim |

Dessa maneira, a organização das notas fiscais e impostos sobre serviços de saúde precisa ser cirúrgica. Assim, cada código de serviço deve estar corretamente parametrizado no sistema de faturamento para que a contabilidade aplique as alíquotas certas sobre cada tipo de receita.

Passo a passo para a implementação segura

Após entender a equiparação hospitalar requisitos, o gestor deve iniciar o processo de transição. Primeiramente, recomenda-se uma auditoria documental completa nos últimos cinco anos da empresa. Isso porque, em muitos casos, é possível recuperar impostos pagos a maior de forma retroativa, gerando um crédito tributário valioso para o negócio.

Dessa forma, os passos fundamentais incluem:

- Transformação Societária: Ajuste do contrato social para Sociedade Empresária.

- Adequação do Objeto Social: Inclusão de CNAEs de serviços hospitalares e diagnósticos.

- Certificação Sanitária: Revisão de todos os laudos da Anvisa e alvarás municipais.

- Segregação Contábil: Criação de centros de custo para separar receitas de consultas e procedimentos.

- Via Judicial ou Administrativa: Protocolo do pedido de reconhecimento do direito à redução.

Riscos de ignorar os requisitos técnicos

Muitas clínicas cometem o erro de aplicar a redução sem antes validar todos os itens da equiparação hospitalar requisitos. Esse comportamento pode atrair a atenção da Receita Federal e resultar em autuações pesadas. Por outro lado, a falta de provas materiais de que a clínica executa serviços hospitalares — como prontuários e laudos — pode invalidar o benefício em uma fiscalização futura.

Inclusive, o Supremo Tribunal Federal (STF) e o STJ têm entendimentos consolidados, mas a Receita Federal costuma ser mais restritiva em suas interpretações administrativas. Portanto, ter o suporte de uma consultoria que entenda de contabilidade consultiva para a área da saúde é a melhor forma de mitigar riscos. Assim, você garante que a economia gerada não se transforme em uma dor de cabeça jurídica lá na frente.

FAQ: Dúvidas frequentes sobre equiparação hospitalar

1. É obrigatório ter leitos de internação para conseguir a equiparação?

Não. O STJ decidiu que o conceito de “serviços hospitalares” está ligado à natureza do serviço e à estrutura técnica, e não necessariamente à existência de internação ou hospedagem do paciente.

2. Posso aplicar a redução retroativa a que período?

Geralmente, é possível buscar a recuperação dos impostos pagos indevidamente nos últimos 5 anos (60 meses), desde que a clínica já cumprisse a equiparação hospitalar requisitos naquele período.

3. O benefício vale para médicos que atendem apenas por convênios?

Sim. A fonte pagadora (seja convênio, particular ou SUS) não interfere no direito ao benefício, desde que o serviço prestado seja comprovadamente de natureza hospitalar e a clínica esteja no Lucro Presumido.

Garanta a conformidade e aumente a rentabilidade da sua clínica

Dominar a equiparação hospitalar requisitos é uma vantagem competitiva enorme para qualquer clínica médica que deseje prosperar em um mercado tão saturado. Como vimos, a redução da carga tributária não é automática; ela exige um alinhamento perfeito entre o jurídico, o sanitário e o contábil. No entanto, o esforço de adequação é amplamente recompensado pela economia mensal gerada.

Por exemplo, ao reduzir o IRPJ de 4,8% para 1,2% (sobre o faturamento bruto), o gestor médico ganha fôlego para contratar novos especialistas ou modernizar o parque tecnológico da unidade. Em resumo, a inteligência tributária é o que separa clínicas que apenas sobrevivem daquelas que se tornam referências em gestão e lucratividade.

Conte com o suporte especializado do Grupo Escrita

Sua clínica está preparada para dar o próximo passo rumo à eficiência fiscal? No Grupo Escrita, possuímos vasta experiência em conduzir o processo de adequação à equiparação hospitalar requisitos, garantindo que médicos e gestores foquem no que realmente importa: o cuidado com os pacientes.

Nossa equipe de especialistas realiza um diagnóstico completo da sua operação, identificando oportunidades de economia e corrigindo gargalos que podem impedir o seu crescimento. Não deixe para amanhã a lucratividade que você pode ter hoje com o planejamento tributário correto.